DMZ AGGIORNA N. 122 DEL 2 LUGLIO 2025

Nel DMZ Aggiorna di oggi viene fornito un esempio pratico su come compilare il quadro RW, relativo all’argomento oggi trattato

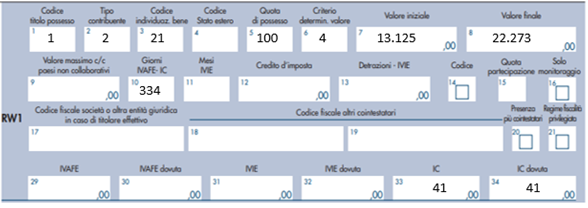

Esempio pratico:

Si ipotizzi il caso di una persona fisica residente in Italia che possiede 1 bitcoin dal 31 gennaio 2024 sulla piattaforma xxxxx.com senza aver effettuato, nel corso del periodo d’imposta, operazioni di compravendita.

La cripto-attività è stata acquistata a un prezzo di 13.125,10 euro in data 31 gennaio 2024 e la valutazione della piattaforma al 31 dicembre 2024 (ossia al termine del periodo d’imposta) è di 22.272,50 euro. Su quest’ultimo ammontare deve essere liquidata l’IC riproporzionata ai giorni di possesso.

Ne deriva che l’importo da liquidare all’interno del quadro RW ammonta a 40,76 euro (0,2% × 334/365 × 22.272,50).

Lo Studio resta a completa disposizione